Þetta segir Stefán Ólafsson, prófessor emiritus við Háskóla Íslands og sérfræðingur hjá Eflingu, í aðsendri grein í Morgunblaðinu í dag. Þar varpar hann ljósi á stórhækkun raunvaxta húsnæðislána hjá bönkunum að undanförnu.

Stefán bendir á í grein sinni að verkalýðshreyfingin hafi í síðasta kjarasamningi haft frumkvæði að því að gert yrði þjóðarátak til að lækka verðbólgu og vexti hratt. „Það hefði orðið öllum til hagsbóta – nema bönkunum. Það hefði létt skuldabyrði heimilanna en dregið lítillega úr hinum mikla hagnaði bankanna.“

Hann segir að launafólk hafi lagt sitt af mörkum með því að samþykka hófstilltar launahækkanir, ríkið lagt til hækkanir tilfærslna úr velferðarkerfinu – en samtök atvinnurekenda hafi lítið lagt til verkefnisins enn sem komið er.

„Ríkisstjórnin hefur í framhaldinu látið hjá líða að taka á verðbólgunni með hagstjórnarúrræðum sem henni standa nærri, til dæmis með nauðsynlegum inngripum á húsnæðismarkaði.

Seðlabankinn hefur því verið látinn einn um baráttuna við verðbólguna með háu stýrivaxtastigi sem hefur nú því sem næst slökkt á hagvextinum. Verðbólgan er þó enn allt of há og stýrivextir hafa ekki fylgt þeirri lækkun verðbólgunnar sem þó hefur orðið (frá um 10% niður í 6%).“

Stefán segir að þessi hagstjórn sé í senn óskynsamleg og leggi of þungar byrðar á heimili skuldugs launafólks. Stefán segir að bankarnir beri þó einnig sína ábyrgð og segir að þeir hafi nú gengið á lagið og hækkað raunvexti húsnæðislána til heimilanna stórlega. Með því sýni þeir samfélaginu fingurinn.

„Þó að verðbólga hafi lækkað hafa bankarnir ekki lækkað nafnvexti í takti og síðan hafa þeir tekið bein skref til að hækka vexti verðtryggðra húsnæðislána. Niðurstaðan er orðin sú að raunvextir húsnæðislána eru nú komnir langt yfir langtímameðaltal raunvaxta hér á landi – sem þó var hátt í samanburði við grannríkin í Evrópu.“

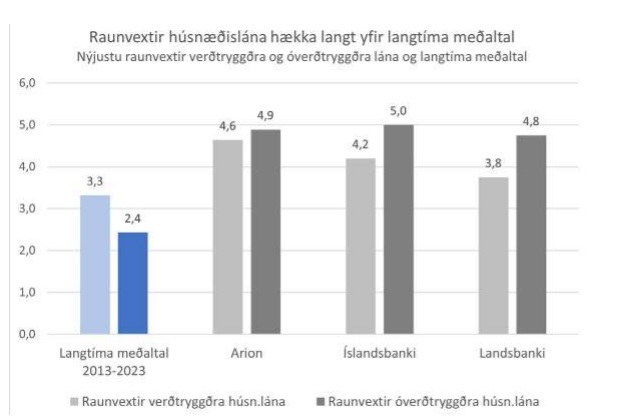

Stefán birtir mynd máli sínu til stuðnings sem sýnir nýjustu raunvexti húsnæðislána bankanna, bæði verðtryggðra og óverðtryggðra með breytilegum vöxtum, í samanburði við langtímameðaltal slíkra lána.

„Langtímameðaltal raunvaxta verðtryggðra lána á tímabilinu 2013 til 2023 var um 3,3% og af óverðtryggðum lánum var það um 2,4%. Raunvextir óverðtryggðra lána bankanna eru nú um 5%, eða tvöfalt langtímameðaltalið (2,4%). Raunvextir verðtryggðra lána eru að nálgast 5% markið (eru nú á bilinu 3,8% til 4,6%). Arion banki var nú síðast að hækka þá í 4,6% og hinir munu væntanlega fylgja á eftir. Síðan koma lífeyrissjóðirnir í framhaldinu, því þeir telja sig almennt þurfa að fylgja markaðinum – sem bankarnir leiða,“ segir hann og bætir við að í nýju kjarasamningunum hafi verið stefnt að örri lækkun verðbólgu og vaxta en ekki að hækkun raunvaxta.

„Bankarnir hafa nú gengið á lagið og gert það svo um munar og þar með grafið undan væntum árangri kjarasamninganna. Í ljósi þess að hátt vaxtastig er ekki aðeins að skaða afkomu heimilanna og hægja á byggingu nýrra íbúða er þetta skelfileg öfugþróun sem bankarnir standa fyrir. Þetta þjónar engum öðrum tilgangi en þeim að auka hagnað bankanna. Það skilar sér síðan í auknum bónusgreiðslum til stjórnenda bankanna og feitum ávinningi af kaupréttarsamningum.“

Stefán segir að með þessu séu stjórnendur bankanna að undirstrika það að þeir eru ekki hluti af samfélaginu heldur hluti af yfirstétt sem hirðir ekkert um hag viðskiptavina sinna eða um samfélagið yfirleitt. „Þeir lifa í hliðarveruleika við þjóðina,“ segir hann.

Hann segir að þegar horft er til þess að vextir húsnæðislána hafi almennt verið of háir hér á landi til lengri tíma sé þróunin nú síðustu mánuðina með miklum ólíkindum.

„Ef framhald verður á þessari óheillaþróun fá þau sem vilja skipta krónunni út fyrir evru og komast á mun hagstæðari vaxtakjör sem tíðkast í ESB-löndum mjög aukinn vind í seglin. Ég hef ekki enn verið í þeim hópi. Menn mættu líka hafa í huga að mikill vaxtakostnaður ríkisins er einnig afleiðing af of háu vaxtastigi í landinu, því skuldir ríkisins eru hóflegar í alþjóðlegu samhengi. Ef íslenska fjármálakerfið er þess ekki megnugt, eða hefur engan áhuga á því, að bjóða almenningi og fyrirtækjum viðunandi vaxtakjör á húsnæðislánum þurfum við öll að endurskoða afstöðu okkar til fjármálakerfisins og krónunnar.“